相続税の申告を行う方に多いのは主に3種類の方がいらっしゃいます。

①地主様

②中小企業経営者様

③給与水準の高い会社等の役員の方等

いずれもしっかりと対策を行うことで、相続税の支払い額を抑え込むことが可能です。

今回は地主様の相続税対策の手法についてご紹介します。

地主様の相続税対策として有名なものは「資産管理会社の設立」です。

資産管理会社とはその名の通り、資産を管理する会社です。

地主様に多いのは「不動産はたくさんあるが、現金預金は少ない」というケースです。

この状態はとても危険で、相続税の支払いが困難となる場合があります。

結果として、相続した土地を物納に充てて納付するということにもなりかねません。

そこで、納税資金の創出ができ、かつ、相続税対策も行うことができるのが

「資産管理会社の設立」です。

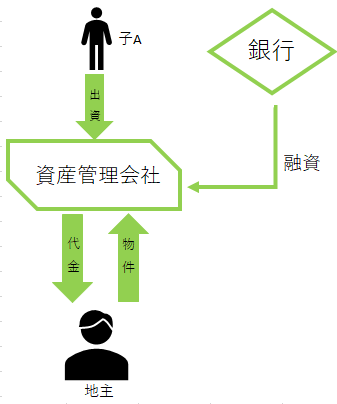

例として、地主XにA・B・C3人の子がいたとします。

このうちAを後継者とすると、資産管理会社はAを出資者として設立します。

資産管理会社(法人)を設立後、銀行等から融資を受け、その資金をもって

地主Xと資産管理会社の間で不動産売買を行います。(下図参照)

これにより、今まで地主Xに集中していた不動産の収益が法人に移転します。

よって、移転をしない場合にはこの不動産賃貸による所得(利益)は地主Xの手元に

相続財産として残ることになるのに対し、資産管理会社に収益を移転させることで

将来に向けて増加する相続財産の抑制を行うことができます。

また、A・B・Cを資産管理会社の役員または従業員とすることで資産管理会社から

役員報酬・給与を支払うことができ、納税資金の積み立てが可能となります。

さらに、売買により得た現金を毎年110万円ずつA・B・Cに贈与することで、

納税資金対策が可能です。

資産管理会社はキャッシュフローが最も重要であり、地主が所有しているすべての物件を

移転すればよいというものではありません。

特に、底地を地主から会社に移転する場合、キャッシュフローが悪化する危険性が高まります。

会社のキャッシュフローが悪化する見込みがある場合、銀行融資の審査も厳しくなります。

銀行は返済見込みがある会社にはお金を貸しますが、返済不能となる可能性が高い会社に

わざわざお金を貸しません。

そのため、資産管理会社を設立する場合には専門家とよく相談し、

どの物件をいくらで売買するのかなどを綿密に決定しなければなりません。

しかし、売買代金はいくらでもよいというわけではなく、売買代金が時価の50%に満たない場合、

個人に対しては「みなし譲渡課税」の規定が、法人には「受贈益」の規定が適用され、

それぞれ課税されることとなります。

このような事態を防ぐために、不動産鑑定士等の鑑定評価を基本として

売買代金を決定する必要があります。

当サポートセンターではワンストップサービスを提供し、弊所にご相談頂ければ

不動産鑑定士の手配等も行っております。

ご興味があればまずは一度、無料相談から始めてみませんか?

◆大阪市で相続税の申告・相続税対策なら大阪相続税サポートセンター